اخبار الكويت

موقع كل يوم -جريدة القبس الإلكتروني

نشر بتاريخ: ٢٥ حزيران ٢٠٢٥

وليد منصور -

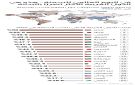

شهد الإنفاق العالمي على تقنيات الطاقة النظيفة ارتفاعاً ملحوظاً، ليصل إلى نحو تريليوني دولار في عام 2024، أي ما يعادل ضعف ما تم توجيهه للوقود الأحفوري. ومع ذلك، لا يزال هذا الرقم أقل من المستوى المطلوب، لوضع الكوكب على المسار الصحيح، لتحقيق الحياد الكربوني بحلول عام 2050.

وتشير تحليلات حديثة لشركة وود ماكنزي إلى ضرورة مضاعفة الاستثمارات السنوية في مشاريع منخفضة الكربون، لتصل إلى نحو 3.5 تريليونات دولار سنوياً بحلول منتصف القرن، من أجل الإبقاء على هدف الحد من الاحترار العالمي عند 1.5 درجة مئوية في المتناول.

ورغم توافر رأس المال على المستوى العالمي، فإن تدفقه لا يتم بشكل متوازن. ففي العديد من الأسواق الناشئة، تواجه المشاريع التجارية المجدية صعوبات في الوصول إلى الإغلاق المالي، بسبب تصورات مرتفعة للمخاطر، سواء كانت واقعية أم مبالغاً فيها، تفوق في كثير من الأحيان العوائد المحتملة.

سد الفجوة

وأفاد تقرير، على موقع «بيزنس إنسايدر»، بأن الحكومات والقطاع العام لا يمكنهما بمفردهما مواجهة هذا التحدي. فبالرغم من أن القطاع العام لا يزال المصدر الأكبر للتمويل المناخي، فإن مساهمة القطاع الخاص يجب أن تتوسع بشكل كبير.

فعلى سبيل المثال، التزمت الإمارات بتخصيص 125 مليار دولار لتحقيق أهدافها المناخية، لكن التقديرات تشير إلى أنها ستحتاج إلى استثمارات إجمالية تصل إلى 680 مليار دولار، مما يخلق فجوة تمويلية بقيمة 555 مليار دولار، يفترض أن يأتي معظمها من القطاع الخاص. لكن تعبئة هذا التمويل ليست بالمهمة السهلة.

فرص عبر التمويل

وأشار التقرير إلى أن التمويل المختلط يبرز كأداة فعّالة ومتصاعدة الأهمية في دول الخليج، حيث يجمع بين التمويل العام أو الخيري مع التمويل التجاري، ويقوم الجانب العام بتحمّل المخاطر الأكبر من أجل تشجيع المستثمرين من القطاع الخاص على المشاركة.

وقد سلطت أبوظبي الضوء على هذا النموذج كأداة محورية لتحقيق أهداف الحياد الكربوني، فيما قامت السعودية بتحديث «إطار التمويل الأخضر» لصندوق الاستثمارات العامة في عام 2024، ليشمل التمويل التيسيري ضمن إصدارات السندات الخضراء.

ويُظهر الواقع فعالية هذا النموذج؛ ففي عام 2022، بلغ حجم التمويل المناخي العالمي 1.46 تريليون دولار، لكن أقل من ربع هذا المبلغ توجه إلى الأسواق الناشئة خارج الصين. ويمكن للتمويل المختلط أن يغير هذا الواقع، من خلال تسهيل دخول البنوك الخليجية، وشركات التأمين، ومديري الأصول إلى هذه المشاريع، وتحويل المشاريع المهملة أو غير الجذابة إلى فرص استثمارية مجدية.

شراكات فعّالة

وبيَّن التقرير أن التجربة الخليجية تُظهر أن التمويل المختلط يمكن أن يجعل المشاريع المستدامة قابلة للتمويل البنكي. واليوم، تتطلب المرحلة التالية إدماج أدوات تقليل المخاطر هذه بشكل رسمي ضمن نماذج الشراكة بين القطاعين العام والخاص.

وتتمتع دول الخليج بخبرة طويلة في تنفيذ مشاريع النقل والمياه والطاقة من خلال الشراكات، ويمكن لـ«الجيل الثاني من الشراكات» أن يبني على هذه النجاحات عبر دمج التمويل المختلط ضمن اتفاقيات الامتياز. ومع وجود أنظمة قانونية مستقرة، وقوة مالية كبيرة، وخبرة في الشراكات، تبدو المنطقة مؤهلة بقوة لتوسيع هذا النموذج. ومع ذلك، لا تزال دول الخليج تستحوذ على %7 فقط من إجمالي صفقات البنية التحتية بالتمويل المختلط عالمياً، مما يشير إلى إمكانات نمو كبيرة.

ولتحقيق «الجيل الثاني من الشراكات»، يجب على البنوك توسيع نطاق استخدامها للتمويل المختلط، وذلك من خلال دمج رأس المال التيسيري في نماذج الإقراض، والتعاون الوثيق مع مؤسسات التمويل الإنمائي، وتعزيز القدرات في مجال تقييم مخاطر المناخ. كما أن وجود دعم سياسي واضح وأدوات فعالة، للتعامل مع حالة عدم اليقين الاقتصادي، يبقى أمراً أساسياً. فبدمج التمويل المختلط في كل مراحل تمويل المشاريع، يمكن للقطاع المصرفي أن يفتح الباب أمام المزيد من المشاريع، ويسهم بفعالية في تحويل اقتصادات الخليج نحو مستقبل منخفض الكربون وأكثر مرونة.

الجدارة الائتمانية

ذكر التقرير أن البنوك التجارية العاملة في الأسواق الناشئة تواجه ثلاث عقبات مترابطة:

أولاً: عدد قليل جداً من مشاريع الطاقة المتجددة، والبنية التحتية الاجتماعية، ومشاريع التكيّف مع تغيّر المناخ تصل إلى مرحلة الجاهزية، التي تتيح التمويل التجاري، كوجود دراسة جدوى قوية، وجهات شراء مؤكدة، وتصاريح لازمة.

ثانياً: حتى عندما تظهر مشاريع قابلة للتمويل، فإن التعرفة الكهربائية، أو رسوم الامتياز، أو نماذج العوائد الأخرى غالباً ما تكون منخفضة للغاية، بحيث لا تعوّض المخاطر المتعلقة بالدولة أو العملة أو التكاليف الإنشائية، مما يجعلها غير مجدية وفقاً لمعايير الإقراض الطويلة الأمد.

ثالثاً: تفتقر الحلول الابتكارية، مثل الهيدروجين الأخضر، وتخزين الطاقة على نطاق واسع، والزراعة التجديدية إلى سجل تشغيلي طويل أو بيانات مالية مثبتة، مما يدفع المقرضين إلى تحميل هذه المشاريع، علاوة مخاطر أعلى. ويفضّل العديد من الممولين الانتظار حتى تنضج هذه التقنيات قبل الانخراط المباشر في تمويلها.